株の売買は勝ち続ける保証がない

私は元専業トレーダーです。短期売買だけで14年生活してきましたが、徐々に稼ぎが減り、ついに15年目に損益がほぼゼロになってしまい、一旦、株を売り買いするやり方から手を引きました。

おそらく、金融緩和による市場の流動性の減少、その中でのコンピュータ売買による株式市場の支配、そのような環境の変化に私が対応できなかったからです。いわば、魚が減った池で高性能ロボット漁船と釣りで競っていたら、釣り竿と技術を変えない私では勝てなくなってしまったイメージです。

株の売買で儲けるコツは、取引のタイミングがほぼ全てです。大きな利益のリターンが期待できる反面、損をするリスクが常につきまといます。市場における厳しい競争の中、証券口座の資金が生活資金で減るようになると、心と身体まで消耗する日々になってしまうのです。このスタイルは見直さなければなりませんでした。

そんな中でも、クロス取引を使った株主優待の世界は、株を売買したりタイミングを奪い合ったりするやり方とは違って、技術や経験そして運を必要としません。

きちんと作業した分ちゃんと報酬があるという、労働におけるメリットの要素があります。作業さえすれば、安定収入が得られるのです。金額は少ないかもしません。しかし、心と身体の支えになります。ここをベースに、他の投資をしても良いし、働くなり商売をするなりすれば良いわけです。

この記事はとる造のエピソードをわたしがまとめました

とり子

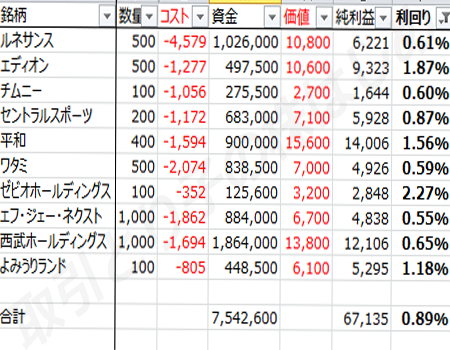

2019年3月優待をクロス取引した結果

さて、今月いっぱいで3月末が権利確定日の銘柄の株主優待がほとんど届きました。ヤフオクの落札金額を調べると、株主優待の価格と価値がはっきりします。3月優待で、いくらコストがかかり、いくらリターンがあったのかを集計してみました。

私が実際にクロス取引をした銘柄のうち、利回りの高さ低さを意識せず無作為に抜粋しました。すべて一般信用取引によるクロス取引で権利をとった銘柄です。

コストは、株式売買手数料+一般信用取引の貸株料です。理想的なケースだけではなく、クロス取引のリアルを知っていただくために、いわゆる一般信用在庫の争奪戦が大変厳しい銘柄も入っております。これは巷で言う「フライングクロス」という荒業によって在庫を押さえた銘柄で、コストが重くなりました。

クロス取引にこだわるなら一般信用取引

クロス取引とは、同じ銘柄で、同じ数量の買い注文と売り注文を、同じ価格で同時に約定させる取引のことです。信用取引の空売りを使ってクロス取引をすると、たとえ株価が変動しても、損益の合計がゼロになる組み合わせのポジションが作れる仕組みです。

株主優待をもらうためにクロス取引をする場合、制度信用取引と一般信用取引のどちらかを使うことになります。制度信用取引を使うと、逆日歩という予測不能な損失の発生リスクを負うことになりますから、わたしは特別な理由がない限り一般信用取引だけでクロス取引をしています。

せっかくクロス取引で株価変動というリスクを排除するのですから、逆日歩によるギャンブル性も排除しないと、ノーリスクとなるメリットが失われてしまいます。

さて、ノーリスクが一般信用によるクロス取引のメリットですが、デメリットは在庫不足です。一般信用取引では、証券会社ごとに注文できる株数の在庫に上限があります。人気のある銘柄は、権利日のずっと前に在庫不足、品切れになってしまいます。

ですから、いち早く信用新規売りの注文をして在庫を確保しないといけないわけですが、かといって早くからクロス取引をすればするほど、今度は貸株料というコストが増えてしまいます。コストを支払い過ぎて、株主優待の価値を上回ってしまうと本末転倒です。在庫はいつ無くなるか予測不可能ですから、コストを計算した上で、権利付き最終日まで毎日注文の作業をする面倒はデメリットかもしれません。

数字の話をすると、株式投資のパフォーマンスはもっぱら利回りで語られます。クロス取引を使った株主優待の儲けから求められる利回りは、良いもので1.5%、悪いもので0.5%といったところです。

なんだ、そんな程度か?と思うかもしれません。ちょっと待ってください。利回りは一般的に年間で計算しますが、多くの企業は年2回の株主優待を実施していますし、クロス取引による、証券口座資金の拘束は権利落ち日まで長くても1~2か月です。つまり、利回りは2~3倍に評価しても妥当と考えられます。

配当は高いもので3~4%の利回りがあるかもしれません。しかし、3~4%の株価の変動は、1か月でも当たり前にありますよね。リスクは大きくとっているのです。なお、いわゆる配当金で生活する話がリアルなのは、一生持ち株を売らなくても生活できる場合のみなのです。

やはりクロス取引がおすすめ

株式投資において確実に稼ぐ方法はそうそうありませんが、株主優待にクロス取引を使うことで、事前に儲けを計算できるため、確実なリターンを得ることができます。しかし、一般的な投資視点だと資金効率が悪いように思えるかもしれません。

考えてみてください。どんなに利回りの優れた銀行預金でも、利子はたった0.01%の時代です。平均的なクレジットカードはポイントの還元が0.5%ですが、カードはお金を使わなければ恩恵を受けられませんよね。

投資で儲かる話といえば、資金効率だけを追求してリスクをとったギャンブル要素の強い手法ばかりの印象です。しかし、誰にとっても大切な証券口座の資金ですよね。資金を用意して、作業さえすればささやかだが確実に儲かる、そんな資金効率よりも確実性を重視した手法も、投資の戦術の1つとしてオススメします。

たとえ少額であっても、確実な収入というものは心と身体にも良いものですよ。

コメント